- Grundlegendes über das Risikogerechte Zinssystems

- Die Vorteile des Risikogerechten Zinssystems

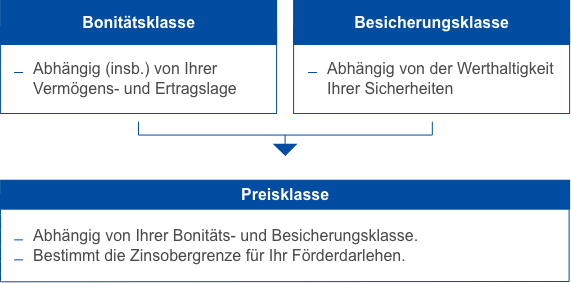

- Das Rechenschema: Bonitäts-, Besicherungs- und Preisklasse

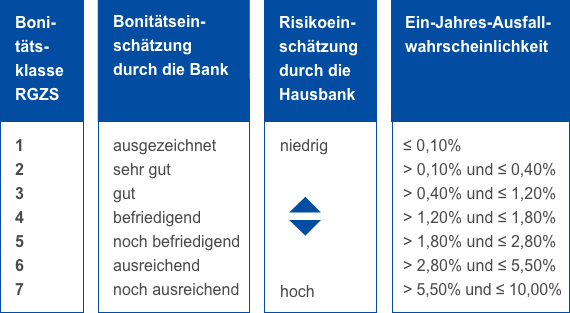

- Schritt 1: Prüfung Ihrer Bonität

- Beschreibung der Bonitätsklassen etablierter Unternehmen

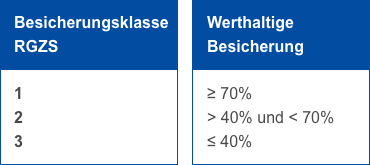

- Schritt 2: Bewertung Ihrer Sicherheiten

- Schritt 3: Ermittlung der Preisklasse

- Das Wichtigste zusammengefasst

Grundlegendes über das Risikogerechte Zinssystems

Das Risikogerechte Zinssystem:

- dient der Bemessung der Zinshöhe von Förderdarlehen,

- passt die Zinshöhe an die wirtschaftlichen Verhältnisse (Bonität) und die Besicherung der Antragsstellenden (Sicherheiten) an, und

- muss von allen Hausbanken angewendet werden.

Die Vorteile des Risikogerechten Zinssystems

-

Bessere Finanzierungschancen:Hausbanken können durch den risikoangepassten Zinssatz auch bei schwächerer Bonität und Besicherung Darlehen anbieten.

-

Gutes Wirtschaften wird belohnt:Kreditnehmer mit guter Bonität und werthaltigen Sicherheiten verursachen geringere Risikokosten und zahlen deshalb einen niedrigeren Zinssatz.

-

Möglichkeit zur Einflussnahme:Unternehmen können den Zinssatz künftiger Darlehen durch bonitätsverbessernde Maßnahmen sowie durch die Stellung zusätzlicher Sicherheiten beeinflussen.

-

Mehr Freiheit:Hausbanken vereinbaren den Endkreditnehmerzinssatz in Abstimmung mit den Unternehmen und können etwa werthaltige Sicherheiten wie Grundschulden mit niedrigeren Sollzinsen honorieren.

Das Rechenschema: Bonitäts-, Besicherungs- und Preisklasse

Schritt 1: Prüfung Ihrer Bonität

Bei der Bonitätsprüfung bewerten Hausbanken die individuellen, wirtschaftlichen Verhältnisse Ihres Unternehmens, um das mit der Darlehensvergabe verbundenen Ausfallrisiko einschätzen zu können. Jede Hausbank bewertet das Risiko dabei nach einem hauseigenen Ratingverfahren, im Wesentlichen auf Grundlage folgender Faktoren:

- betriebliche Finanz-, Vermögens- und Ertragslage

- allgemeine Situation der Branche

- Wettbewerbsposition und Entwicklung des Unternehmens

- Qualität des Managements/der Unternehmenssteuerung

Ermittelt wird dabei ein Prozentwert, der wiedergibt, welche Wahrscheinlichkeit die Hausbank Ihrem Unternehmen beimisst, das Darlehen nicht zurückzahlen zu können. Ausgehend davon erfolgt die Zuordnung in die entsprechende Bonitätsklasse:

Beschreibung der Bonitätsklassen etablierter Unternehmen

Das Unternehmen gehört zu den besten in seiner Branche mit einer ausgezeichneten Entwicklung. Es besitzt eine sehr starke Wettbewerbsposition, ist sehr gut geführt und weist eine exzellente Finanz-, Vermögens- und Ertragslage auf.

Das Unternehmen gehört zu den besten in seiner Branche mit einer sehr guten Entwicklung. Es besitzt eine sehr starke Wettbewerbsposition, ist sehr gut geführt und weist eine hervorragende Finanz-, Vermögens- und Ertragslage auf.

Das Unternehmen ist in einer Branche mit einer positiven Branchenentwicklung gut etabliert und besitzt eine starke Wettbewerbsposition. Das Management ist solide und zukunftsgerichtet organisiert. Finanz-, Vermögens- und Ertragslage sind auf hohem Niveau stabil.

Das Unternehmen ist in einer Branche mit befriedigender Branchenentwicklung etabliert und besitzt eine gute Wettbewerbsposition. Das Management ist solide, aber nicht ausgeprägt dynamisch. Finanz-, Vermögens- und Ertragslage sind Schwankungen ausgesetzt, jedoch auf befriedigend hohem Niveau.

Das Unternehmen ist in einer Branche mit ausreichender Branchenentwicklung etabliert und besitzt eine befriedigende Wettbewerbsposition. Das Management besitzt leichte Schwächen, ist aber in der Lage, das Unternehmen in ausreichendem Maß zu steuern. Finanz-, Vermögens- und Ertragslage befinden sich auf ausreichendem Niveau. Momentane Ertragsschwächen können bis auf Weiteres durch vorhandenes Vermögen ausgeglichen werden.

Das Unternehmen besitzt noch eine ausreichende Wettbewerbsposition in einer stagnierenden Branche. Das Management besitzt Schwächen, eine angemessene Unternehmenssteuerung ist noch gewährleistet. Finanz-, Vermögens- und Ertragslage waren zuletzt nicht ausreichend, eine Verbesserung auf mittlere Sicht scheint jedoch möglich.

Das Unternehmen besitzt eine schlechte Wettbewerbsposition in einer Branche mit einer rückläufigen Branchenentwicklung. Das Management besitzt erhebliche Schwächen, eine angemessene Unternehmenssteuerung erscheint jedoch gerade noch gewährleistet. Finanz-, Vermögens- und Ertragslage waren zuletzt nicht ausreichend.

Schritt 2: Bewertung Ihrer Sicherheiten

Im zweiten Schritt ermitteln die Hausbanken die Werthaltigkeit der Verwertung Ihrer Besicherung – diese entspricht dem Anteil des Darlehens, welcher im Falle einer (Rück-) Zahlungsunfähigkeit durch die Erlöse aus dem Verkauf Ihrer Sicherheiten voraussichtlich gedeckt werden kann.

Beispiele „banküblicher“ Sicherheiten:

- Grundschulden

- Sicherheitsübereignungen

- Wertpapiere

- Bürgschaften

- Forderungsabtretungen

Herangezogen wird dabei der erwartete Wiederverkaufswert, welcher unter anderem beeinflusst wird durch:

- die Art der Sicherheit,

- die Höhe der nutzungsbedingten Wertminderung,

- die Marktgängigkeit und

- den Aufwand für die Sicherheitenverwertung

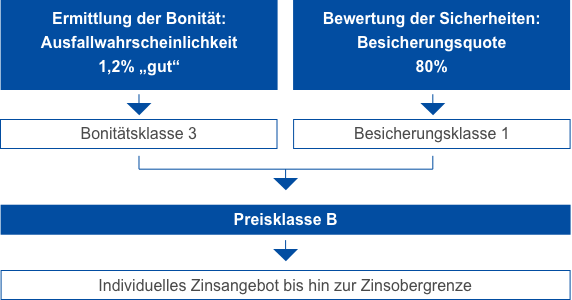

Schritt 3: Ermittlung Ihrer Preisklasse

Beispiel: Über die Bonität und Besicherung zum risikogerechten Zins

Das Wichtigste zusammengefasst

-

Mit dem Risikogerechten Zinssystem bemessen Hausbanken die Zinsobergrenze Ihres individuellen Förderdarlehens.

-

Der von der Hausbank vorgeschlagene Zinssatz darf diese Zinsobergrenze nicht überschreiten.

-

Die Zinsobergrenze hängt von der für Ihr Unternehmen gültigen Preisklasse ab.

-

Die Preisklasse ergibt sich aus den für Ihr Unternehmen ermittelten Bonitäts- und Besicherungsklassen.

-

Die Zinshöhe ist somit an die wirtschaftlichen Verhältnisse und die Besicherung Ihres Unternehmens geknüpft.

-

Durch das Risikogerechte Zinssystem ist ein einheitlicher Endkreditnehmerzinssatz gewährleistet, unabhängig der individuellen Ratingverfahren der Hausbank.

-

Je besser die Bonität und werthaltiger die Sicherheiten Ihres Unternehmens sind, desto geringer fällt der individuelle Zinssatz aus.