Entwicklung der Wohnungsmarktlage in Nordrhein-Westfalen: Einschätzung der Marktlage aktuell, kurz- und mittelfristig

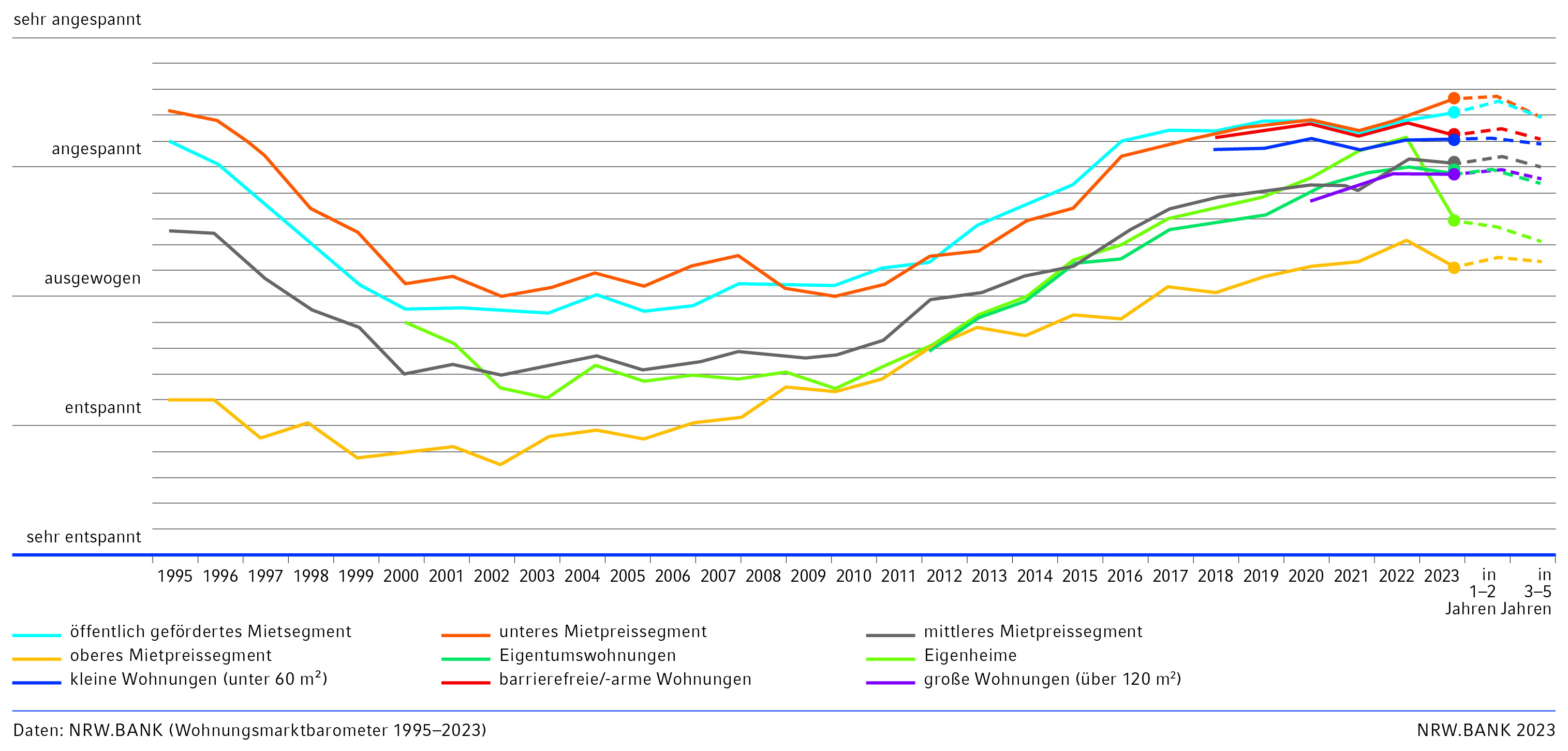

Im Vergleich zu 2022 haben sich die Wohnungsmärkte stärker ausdifferenziert. Das untere Preissegment, die öffentlich geförderten Wohnungen und kleine Wohnungen unter 60 m² sind die einzigen Segmente, die im Betrachtungszeitraum eine steigende Marktanspannung verzeichnen. In diesen Segmenten kann das Angebot die bestehende Nachfrage oftmals nicht bedienen. Externe Faktoren, wie die derzeit hohe Inflation und die steigende Zuwanderung, erhöhen die Nachfrage in diesen Segmenten weiter.

Diese Entwicklung bedeutet laut der befragten Fachleute, dass die Chancen, eine adäquate und bezahlbare Wohnung zu finden, insbesondere für Rollstuhlnutzer, Familien mit mehreren Kindern, Haushalte mit niedrigem Einkommen, Alleinerziehende und ältere Menschen im Betrachtungszeitraum weiter gesunken sind.

Eine tendenzielle Entspannung ist jedoch bei Eigenheimen und Eigentumswohnungen sowie im oberen Mietpreissegment festzustellen. Gestiegene Lebenshaltungskosten und vergleichsweise hohe Kapitalmarktzinsen bei zwar sinkenden, aber nach wie vor recht hohen Preisen für Wohneigentum lassen hier die Nachfrage der Haushalte zurückgehen.

Auch im Segment der großen Wohnungen über 120 m² nahm die Anspannung im Betrachtungszeitraum nicht weiter zu. Mehrere Gründe sind hierfür denkbar: eine durch die COVID-19-Pandemie nur temporär gesteigerte Nachfrage nach großen Wohnungen, eine weitere Zunahme der Nachfrage nach kleinen, bezahlbaren Wohnungen insbesondere in den Ballungszentren, wie auch demografische Faktoren.

Im Rückblick auf die COVID-19-Pandemie kommen die befragten Fachleute zu dem Schluss, dass die Pandemie die Wohnungsmärkte nur punktuell verändert hat, zum Beispiel in der steigenden Bedeutung des Faktors Freiraum und dem Wunsch nach mehr Wohnfläche auch aufgrund einer zunehmenden Nutzung des Homeoffice. Eine generell stärkere Verlagerung der Wohnungsnachfrage ins Umland wird von rund 40% der befragten Fachleute beobachtet, ein ähnlich hoher Anteil nimmt eine solche Verlagerung jedoch eher nicht wahr.

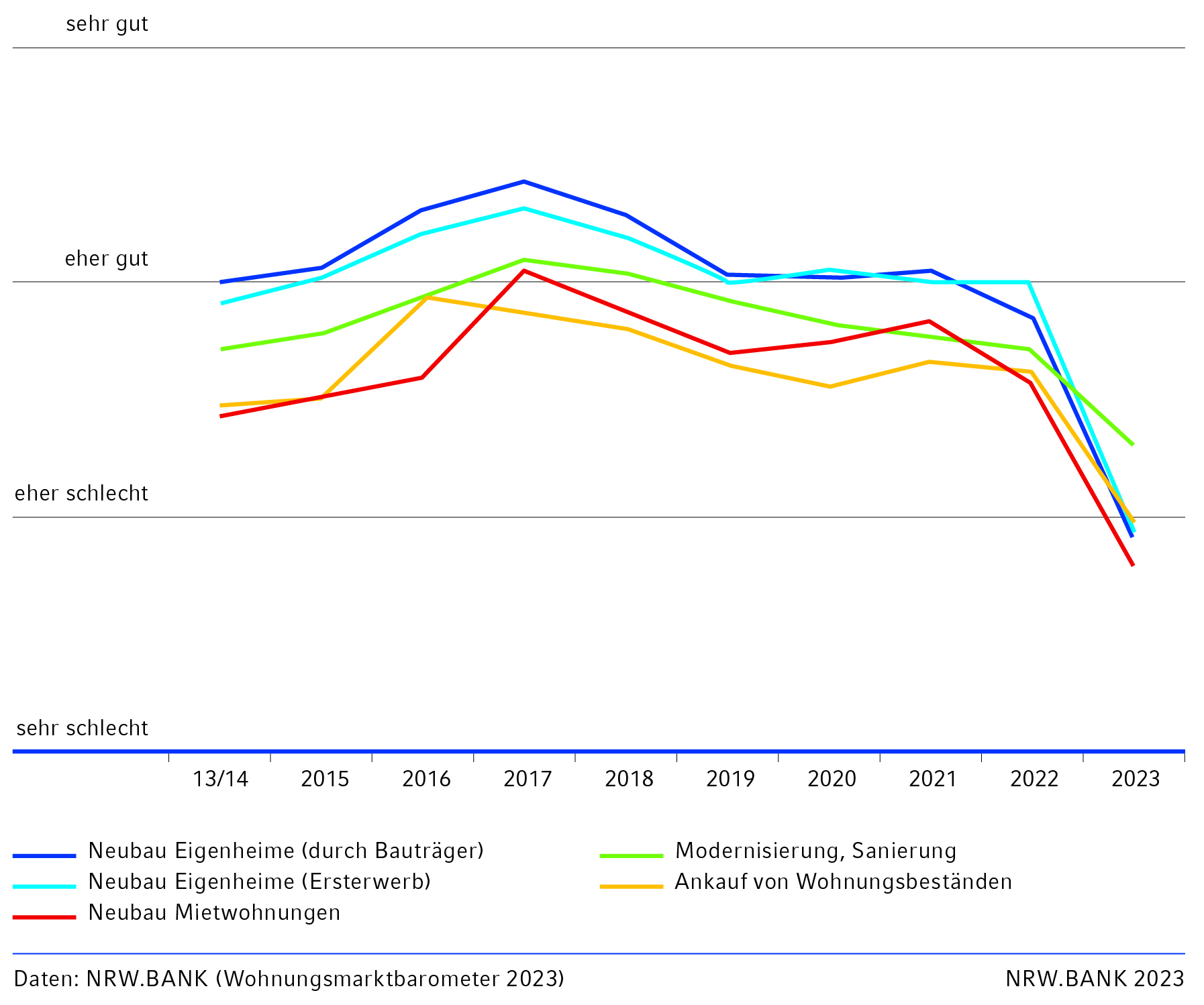

Beim Investitionsklima setzte sich der im Vorjahr gemessene Negativtrend aus Sicht der Experten noch einmal verstärkt fort und erreichte im Jahr 2023 den tiefsten Stand seit zehn Jahren. Die einzigen bedeutenden Investitionsanreize stellen nach Meinung der Befragten die hohe Nachfrage nach Wohnraum (für 60% der Befragten) und die Angebote der Wohnraumförderung des Landes (für 44 %) dar. Der positive Effekt von Förderangeboten ist insbesondere bei Sanierungen und Modernisierungen von Wohnraum zu spüren. Hier trübte sich das Investitionsklima weniger stark ein als in allen anderen Bereichen des Wohnungsmarktes.

Investitionsklima trübt sich weiter ein

Anmeldung zur Teilnahme am Wohnungsmarktbarometer der NRW.BANK

Bestellformular Wohnungsmarktbeobachtung

Bitte markieren Sie zur kostenfreien Bestellung unserer Printversionen die gewünschten Broschüren und füllen Sie das Adressformular aus. Publikationen, die Sie hier nicht zur Bestellung finden, sind leider vergriffen. Falls Sie Fragen zu unseren Veröffentlichungen haben, wenden Sie sich gern per Mail an uns: wohnungsmarktbeobachtung@nrwbank.de.

Den jährlich erscheinenden Wohnungsmarktbericht NRW können Sie auch regelmäßig als Abonnement beziehen.